夫婦間での不動産贈与

結婚して20年以上の夫婦間での居住用不動産の贈与に関しては税務上「夫婦間で居住用不動産を贈与したときの配偶者控除」という特例があり、

贈与税の基礎控除110万円のほかに最高2000万円まで配偶者控除が取れるようになっています。しかし民法上は、遺産分割の争いとなってしまった際

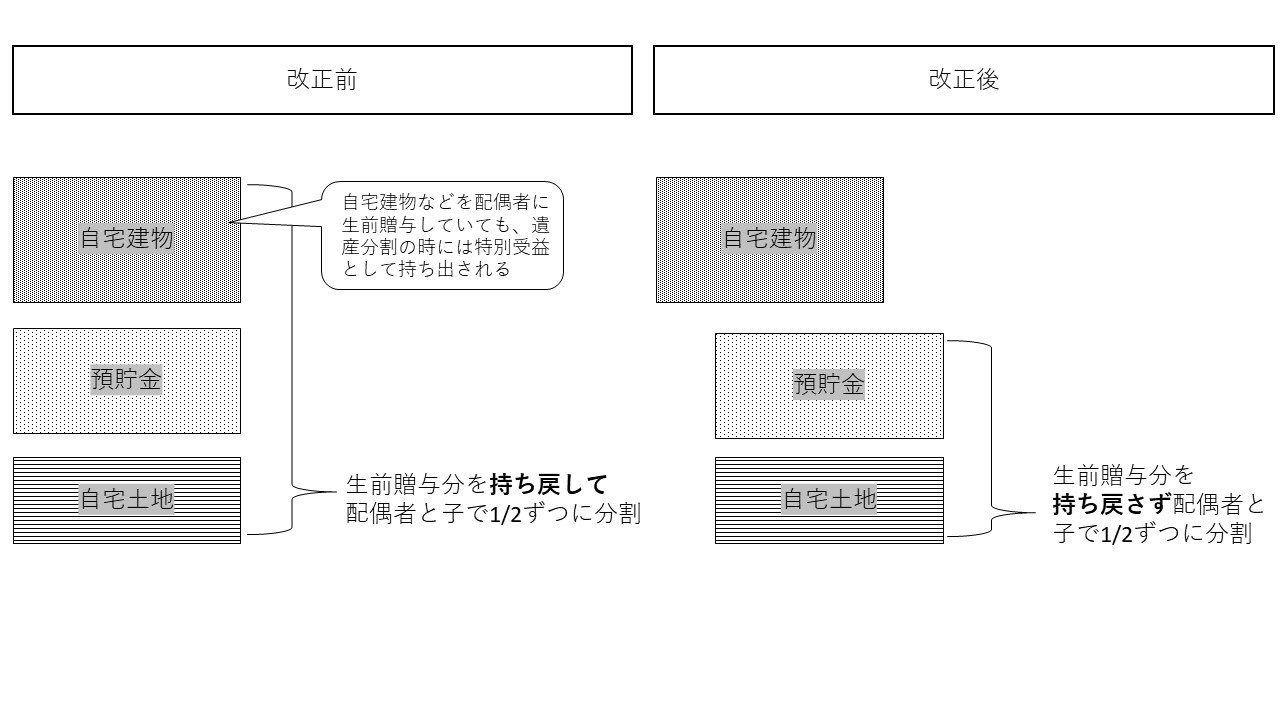

には特別受益といって、生前贈与分は遺産をあらかじめ前渡ししたものに過ぎないとして、遺産分けの対象として持ち戻されるものとされていました(下図〔改正前〕)。

平成30年7月に成立した民法の改正法では、残された配偶者の生活に配慮するといった観点から、結婚して20年以上の夫婦間で居住用不動産を生前贈与した場合には、

遺産分割の時には特別受益として持ち戻す必要がないものとされました。

図のように、例えば配偶者と子が相続人となるようなケース、生前に配偶者に自宅建物を贈与し

ていた場合であれば、万が一親子間で遺産分割の争いとなってしまったとしても、自宅建物を除く財産について遺産分割を考えればよく、配偶者が老後生活資金としての

預貯金などをしっかり相続しやすいような改正になっています。

今回の民法改正を踏まえつつ、ご自身の財産をどのように分割していくのかしっかり検討し、遺言書のような形で意思をしっかり残されることをおすすめします。