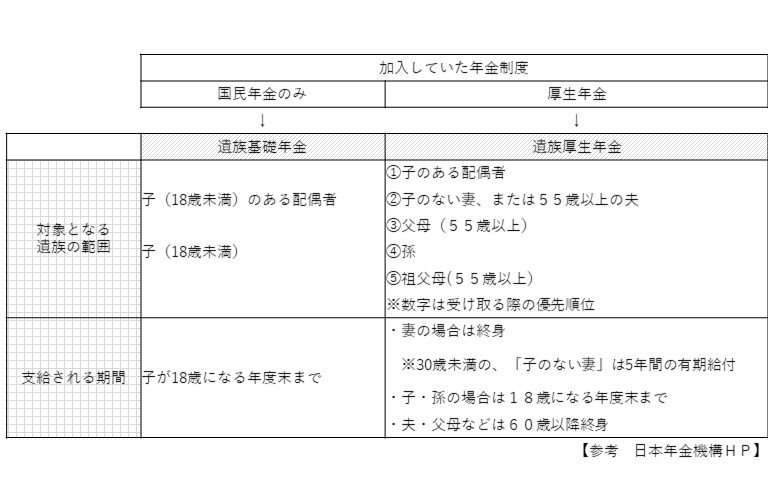

複雑な遺族厚生年金の制度

医療法人設立のメリットと言われてまず思い浮かぶのは「節税」ですが、もう一つ押さえておいていただきたいのが遺族年金で

す。これは生計を維持している人が亡くなったとき、残された遺族に支給される公的年金で、「遺族基礎年金」と「遺族厚生年金」

があります。個人事業として国民年金に加入していた場合は「遺族基礎年金」、医療法人の役員として厚生年金に加入していた場

合は「遺族基礎年金」に加え「遺族厚生年金」を受け取ることができます。

受け取る側には「亡くなった人に生計を維持されている」という条件がつきます。亡くなられた人と同居しているなど同一生計

にあり、原則として前年収入が850万円未満である必要があります。奥様に高額の給与・役員報酬を支給している場合には基準に触

れてしまうかもしれませんので注意が必要です。

また、「遺族基礎年金」に関しては、受給できる遺族は、「子のある配偶者」か「子」とされており、ここで言う「子」は18歳

未満でないと対象にはなりません。

一方「遺族厚生年金」は「子のない配偶者」も受け取ることができる上、メリットとして「25年のみなし加入措置」があります。

これは、厚生年金に加入している人が、まだ加入期間が25年未満で亡くなったとしても、25年加入したものと見なしてくれるという

特典です。遺族厚生年金の支給額は厚生年金加入期間が長いほど有利になりますので、万が一のときには大きな保証が得られるとい

う点で、医療法人の大きなメリットと言えるのではないでしょうか。

遺族年金は非常に複雑な制度ですので、具体的な受給見込み金額や受給要件についてご心配な方は、社会保険労務士などに専門家

に相談されることをお薦めします。