修繕費の基本を再確認~基本的支出か判断~

今回は修繕費の基本をQ&A方式で書かせていただきます。

今回は修繕費の基本をQ&A方式で書かせていただきます。

Q1.修繕費とはそもそもなんですか?

A1.事業用に利用している資産に対して、通常の維持管理や修理のための支出は「修繕費」として、事業の費用になります。しかし、一般的には、「修繕費」といわれている支出でも、資産価値や評価を高める支出や、明らかに耐久性を延長するような支出は、「資本的支出」と呼ばれ減価償却資産として何年かに分け費用化されます。

特に支出が高額になる場合や建物関連の支出は、修繕費か資本的支出かを明確に判断しませんと節税効果が薄れる場合があります。また、税務調査でも処理は適切か重要調査項目となっています。

主な例として、診療所を賃貸住宅にするための費用や、診療所に避難階段を取り付ける等の費用、医療機器の部品を品質や性能の高い物に取り替えた場合の通常の取り換え費用の差額等は資本的支出となります。

一方で、自動車のタイヤやベルトの取り替え費用や、蛍光灯をLEDランプ等に取り替える費用は修繕費として費用にすることができます。

Q2.修繕費か資本的支出か判定する方法が別にもあると聞きましたが?

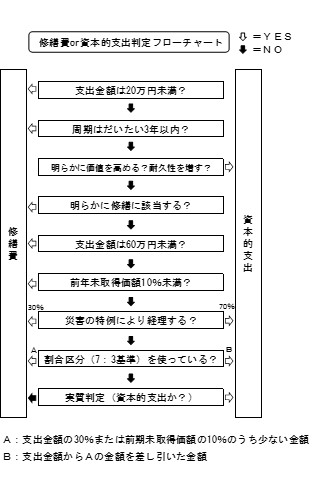

A2.表のフローチャートをご参考ください。

事業をしておりますと大なり小なり必ず資産の修理や改良があるかと存じます。基本事項を認識いただいて今後の経営に活かしていただければ幸いです。

平成28年6月20日 医療タイムス紙掲載分