延滞・加算税の基礎知識~払い忘れたら注意~

国へ納める税金には期限が設けられております。

「税金を納める期限」(以下納期限)を過ぎてから税金を納める、「税金の申告を期限内」(以下申告期限)に行わない等を行いますと、延滞税や加算税といったさらに納める税金に追加して、税金を支払わなければならないことがございます。今回はこれらの税金について述べさせていただきます。

○延滞税

納期限の翌日から税金を納める日まで、借入金の利息に相当する延滞税が納めるべき税金の額に応じて課税されます。うっかり納め忘れや、申告期限後に申告して、また、修正申告をしてから納めた場合にも発生します。延滞税額が1000円未満の場合は発生いたしません。延滞税の割合は、年別に決められています。平成30年は納期限の翌日から2月を経過する日までは年2.6%、2月を経過した日以後は年8.9%の割合で計算します。

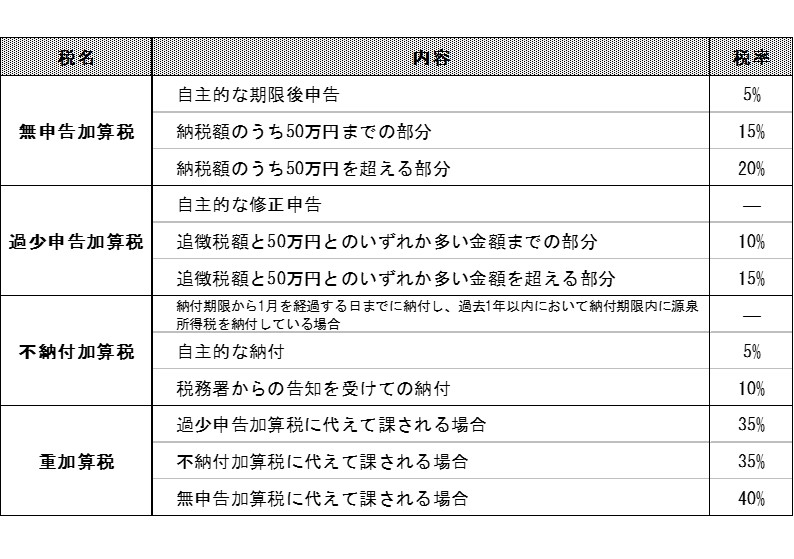

○加算税

○加算税

表をご参考いただければと存じますが、加算税は全部で4種類あります。加算税額が5000円未満の場合は発生いたしません。

・無申告加算税

申告期限内に税務申告をせずに納税もしなかった場合に課税されます。

・過少申告加算税

申告期限内に納税した額が少なかった場合、新たに納める事になった税額に対して課税されます。

自主的に修正申告をして税金を納めれば発生しません。

・不納付加算税

給与や報酬から天引きした源泉所得税を納期限までに納めなかった場合に課税されます。ただし、納期限から1カ月以内に納めて、過去1年にうっかり納め忘れ等がなければ課税されません。

・重加算税

故意に脱税行為をしたり、売り上げを隠したり、経費を水増ししたりして税金を低くしたと認められる場合に、上記の過少申告・無申告・不納付それぞれの加算税に代わって課税されます。税率も高くなります。

いかがでしたでしょうか。重加算税は別ですが、こういった延滞税や加算税を課されないようにするためにも申告期限や納期限の管理をしていただければと存じます。

平成28年7月1日 医療タイムス掲載